生命保険はどのように入ったらよいのでしょうか。

イメージが強いのは、スーツを来た営業マンやセールスレディ(生保レディと言われることもあります。)とお話をして、「自分に合うか?」「生命保険に入った方がよいか?」などよく検討して入るというのが昔は当たり前でしたが今はどうでしょうか。

そもそも論で言えば、生命保険の仕組みは理解するのが難しいものです。

どういった保障が必要なのか、適正な加入金額はいくらなのか。様々な種類・役割の付帯サービスなどもあり、どれが自分に合うのかがよくわかりません。しかも、払い続けることを考えると、長期的には大変高額になってしまうこともあります。

高額な買い物だからこそ、ちゃんと人から聞いて、信頼できる営業の人から聞いたあとに入った方がよい。

・・・しかし、今でもそうなのでしょうか。

これだけインターネットが当たり前になり、ネット保険が普及していく中でどのようになっているのか。

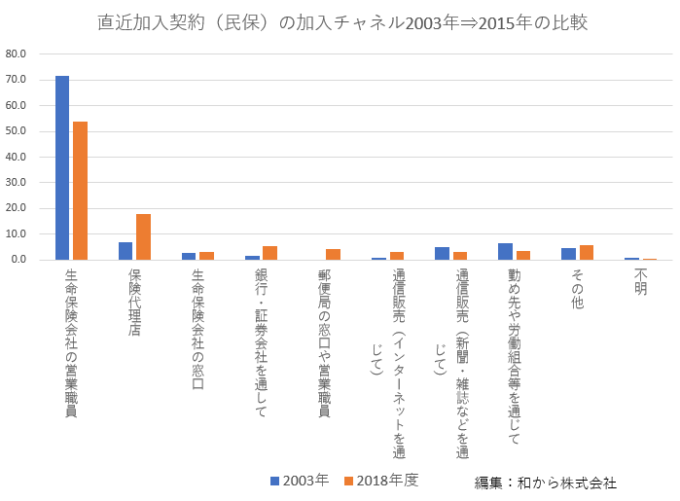

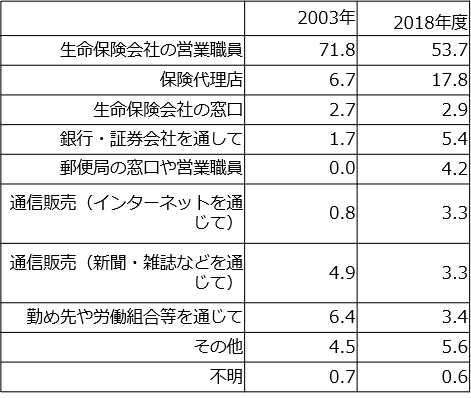

直近加入契約の加入チャネルを2003年⇒2015年で比較してみました。

この15年でどう変化したのでしょうか。

実は比べてみると、生命保険会社の営業職員の方から聞いて「生命保険に加入する」というのがいまだに半分以上であることがわかります。

約72%⇒約54%と、減少はしているものの、思っているよりも減少の幅は小さいのではないでしょうか。

影響の一つとして、情報の得方も昔と比べて大きく変わりました。

ネットを検索すれば、何でも情報が出てくる時代です。かといって、保険会社はとてもじゃないですが、非常に種類が多く自分で適正なものを探していくのは困難を極めます。

だからこそ、「ほけんの窓口」「保険見直し本舗」などの保険会社との第3者として相談に乗れる保険代理店が非常にここ15年で大きく伸びていることがわかると思います。複数の保険会社と委託契約を結んだ代理店などを通すことでよりよいよりお客様に合った商品を販売できることを売りにしています。もちろん現実はすべてそうではなく、保険の契約を獲得したときに保険会社から手数料が支払われる仕組みですが、一般的に5〜7%程度とも言われています。また、商品の種類よって手数料の受領機関も定められている(5年や10年など)ため、より高額な手数料の商品をオススメしてしまうというリスクもあると言われています。

もちろん、代理店を通さず、人や書類を極力介さずに、電話やインターネットを通じた保険契約を行うダイレクト型保険の方が保険料は安くなるメリットがあります。ネット保険で有名なライフネット生命やアクサダイレクト生命保険もありますが、いまだに保険に加入するとなると、抵抗が大きいというのがデータでわかるのではないでしょうか。いまだ加入チャネルの割合としては3%程度にとどまります。

ぜひご参考ください。

参考URL:公益財団法人生命保険文化センター

<文/堀口智之>