損益計算書は英語ではProfit and Loss Statementと呼ばれ、簡易的にP/Lと表記されることが多いです。損益計算書は一定期間の収入と費用を記した財務諸表の一つであり、利益と損失をまとめたものです。損益計算書と混同されがちな貸借対照表が決算期の一時点の財政状態を示すのに対し、損益計算書はある一定期間の企業の業績を示します。具体的に、損益計算書は大まかに3つの部分に分けられます。会社の本業によって得られた収益を表す部分と、投資のリターンや家賃収入など会社の本業以外での収益を反映させる部分、最後に予期しなかった損益や税引き後の確定収益を表している部分があります。次のセクションでは、これらの項目の見方について説明します。

各科目の見方

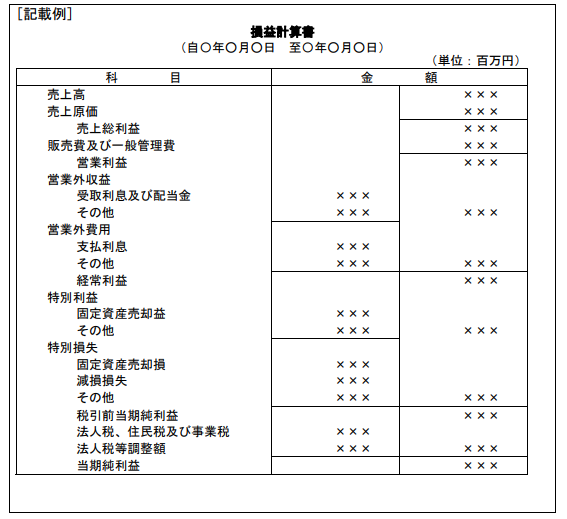

引用:一般社団法人 日本経済団体連合会 経済法規委員会企画部会

「会社法施行規則及び会社計算規則による株式会社の各種書類のひな型」(改訂版)

上の図は一般的な形の損益計算書です。

このうち、本業の収益を表す部分が売上高・売上原価・販売費及び一般管理費の科目です。売上総利益は「売上高」から「売上原価」を引いたものとして求められ、営業利益は「売上総利益」から「販売費及び一般管理費」を引いたものとして求められます。

次に、本業以外で生じた収益が営業外収益・営業外費用の科目で反映されています。営業外利益は「受取利息及び配当金」と「その他」の科目の和として求められ、営業外費用は「支払利息」と「その他」の科目の和として求められます。そして、営業利益+(営業外収益-営業外費用)=経常利益となります。

最後に、特別利益・特別損失の科目が突発的な損益を反映させています。経常利益+(特別利益-特別損失)を計算して「税引き前当期純利益」を求めることができます。その後、法人税・住民税・事業税を加味した後に当期純利益を求めることができます。

損益計算書の活用

損益計算書は決算期の後に上場企業であればすべての企業において発表され、多くの場合ホームページ等で入手することができます。損益計算書に記されている数値を用いることでいくつかの便利な指標を計算することができるため、損益計算書は投資家に重宝されています。代表的に、売上総利益率(粗利率)・売上高営業利益率・売上高経常利益率の3つの指標が損益計算書の数値を用いて計算できます。これらの指標の数値を同業他社の数値と比較することによって、株価が適正であるかどうか・収益性が十分か、といった判断をできます。損益計算書は貸借対照表・キャッシュフロー計算書と合わせて財務三表と呼ばれ特に重要であるとされています。この機会にぜひこれらの財務諸表の意味と読み方を習得しましょう。

<文/須藤>